الوجبات الرئيسية

- أظهرت أسهم RIVN القوة بالنسبة إلى TSLA في عام 2025.

- كانت الربحية المشوقة شوكة في جانب TSLA.

- إجمالي الربح البالغ 206 مليون دولار في أحدث إصدار من RIVN يعكس رقمًا فصليًا.

كانت Tesla سهمًا مستقطبًا على مدار العقد الماضي ، حيث حقق مكاسب هائلة للمستثمرين ونحن نتحول بشكل متزايد نحو EVs.

وفي عام 2025 ، كانت الأسهم متقلبة ، حيث انخفضت بنسبة 25 ٪ بشكل عام مع تقلبات الأسعار الكبيرة.

والجدير بالذكر أن السهم يضم حاليًا المرتبة رقم 5 (بيع قوي) ، حيث يقوم المحللون بمراجعة توقعاتهم سلبًا في جميع المجالات بشكل كبير خلال الأشهر الأخيرة.

مصدر الصورة: Zacks Investment Research

ترسم المراجعات الهابطة صورة صعبة لأداء مشاركة TSLA على المدى القريب ، ويمكن للمستثمرين توقع ارتفاع مستوى التقلب هنا بالنظر إلى الطبيعة التاريخية للسهم.

مع ذلك ، دعونا نلقي نظرة فاحصة على أحدث مجموعة من النتائج الفصلية والمنافسة الكبيرة ، Rivian Automotive.

تواجه تسلا انخفاض المبيعات

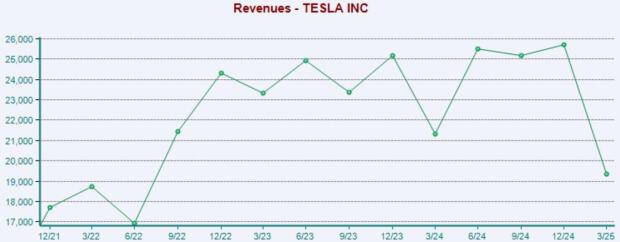

أبلغت Tesla عن إيرادات الربع الأول بقيمة 19.3 مليار دولار وربع السهم المعدلة من 0.27 دولار في الإصدار الأخير ، مما يعكس انخفاضًا في سنوي بنسبة 9 ٪ و 50 ٪ على التوالي. ومع ذلك ، فإن نتائج قطاع توليد وتخزين الطاقة التابع لشركة Tesla تعكس بعض الإيجابية ، مع ارتفاع المبيعات بنسبة 67 ٪ على أساس سنوي إلى 2.7 مليار دولار.

فيما يلي مخطط يوضح مبيعات الشركة على أساس ربع سنوي.

مصدر الصورة: Zacks Investment Research

فيما يتعلق بإنتاج/عمليات التسليم EV ، قدمت Tesla ما يقرب من 337 كيلو فولت وأنتجت ما يقرب من 363 ألف طوال هذه الفترة.

على الرغم من أن أرقام EV مهمة ، إلا أن جانبًا مهمًا آخر من الإصدار هو صورة الهامش ، حيث تعاقد الهامش الإجمالي للشركة إلى 16.3 ٪ مقابل طباعة 17.4 ٪ في نفس الفترة من العام الماضي. يرجى ملاحظة أن الهوامش جدول يتم حساب أدناه على أساس اثني عشر شهرًا.

مصدر الصورة: Zacks Investment Research

كانت الربحية المحرقة بمثابة رياح معاكسة كبيرة للسهم ، حيث تملي بانتظام حركات أسعار ما بعد الأرباح في الآونة الأخيرة.

يرى ريفيان مراجعات EPS تصاعديًا

كانت أسهم Rivian أقوى بكثير في عام 2025 حتى الآن ، حيث اكتسبت حوالي 2 ٪ مقارنة بانخفاض تسلا بنسبة 25 ٪. كانت أحدث مجموعة من النتائج الفصلية إيجابية في المقام الأول ، مع إجمالي الأرباح البالغة 206 مليون دولار مما يعكس رقما قياسيا ربع سنوي.

والجدير بالذكر أن الشركة أنتجت ما يقرب من 14.6 كيلو مركبة طوال الفترة ، وتوصيل 8.6 كيلو. على الرغم من أن الأرقام ضئيلة مقارنةً بتسلا ، إلا أن النتائج ظلت متمولة مع التوجيهات السابقة للإدارة ، وهي عقبة حاسمة لتوضيح أي لاعب EV.

تجدر الإشارة هنا إلى أنه على الرغم من أن Rivian لديها 100 ٪ من تصنيع السيارات ومصادر معظم المواد (باستثناء الخلايا) في الولايات المتحدة ، فإنها لا تزال غير محصنة ضد آثار البيئة التجارية والاقتصادية العالمية الحالية. قامت الشركة بمراجعة إرشادات السنة الحالية المتعلقة بتسليمات المركبات نتيجة لذلك ، وتتوقع الآن تسليم FY25 في نطاق يتراوح بين 40 و 60 ألفًا.

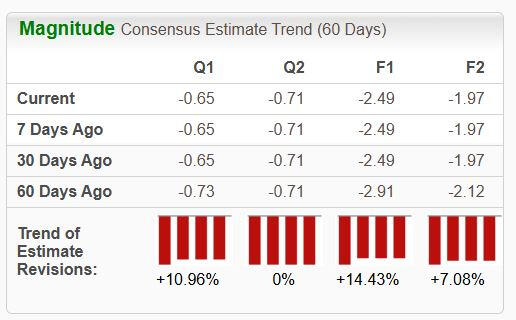

لا تزال توقعات الأرباح لـ Rivian متفائلًا ، حيث تقدر EPS الحالي لـ Zacks بنسبة 2.49 دولارًا بنسبة 14 ٪ خلال الأشهر القليلة الماضية. تمتعت الشركة بالمراجعات الإيجابية في جميع الأطر الزمنية تقريبًا ، كما هو موضح أدناه.

مصدر الصورة: Zacks Investment Research

وضع كل شيء معًا

كانت أسهم Tesla فائزة كبيرة على مدار العقد الماضي بالنسبة للكثيرين ، لكن الأداء الأخير قد ترك بلا شك ذوقًا حامضًا في العديد من الأفواه.

إن أزمة الربحية الأخيرة وبطء نمو المبيعات تقود القوى وراء الأداء الضعيف للسهم ، حيث سرعان ما أصبحت المنافسة شرسة. كانت أسهم Rivian أقوى بكثير في عام 2025 ، مع توقعات EPS للشركة أكثر مواتاة.

بالنظر إلى تصنيف Tesla الحالي Zacks المرتبة رقم 5 (بيع قوي) ، سيكون المستثمرون أفضل حالًا في انتظار مراجعات EPS الإيجابية ، والتي من شأنها أن تشير إلى تحول صعودي في الشعور.

هل تريد أحدث التوصيات من Zacks Investment Research؟ قم بتنزيل 7 أفضل الأسهم لمدة 30 يومًا القادمة. انقر للحصول على هذا التقرير المجاني